Nesta OS foi incrementada a lógica do Aproveitamento de Crédito do ICMS. Agora as operações podem ser parcialmente tributadas (com margem de redução), conforme artigo 103 do anexo I do RICMS/2000.

Antes o crédito de ICMS era registrado somente quando o CST era 101 e 201, nas tags pCredSN e vCredICMSSN, sendo a primeira o percentual e a segunda o valor.

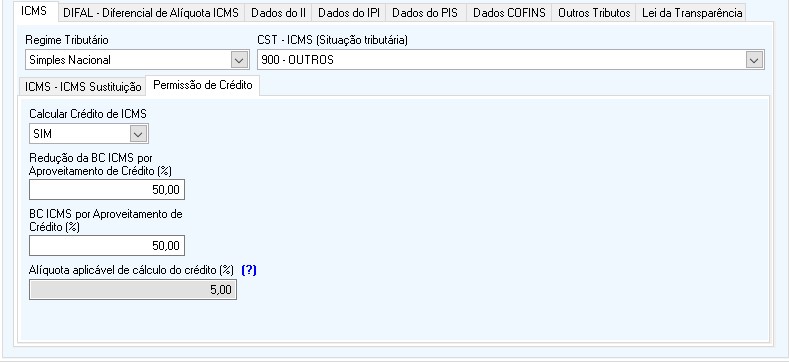

Agora também será possível calcular o Crédito de ICMS quando o CST for 900.

Quando usar os CSTs 101 e 201 o crédito será calculado com base no valor total do item, ou seja, 100% de base de cálculo.

Já quando o CST for 900, será possível indicar uma redução de BC.

Diferente do CST 900, quando for 101 ou 201, os campos permanecerão travados.

Detalhe: essa mudança está em vigor no Atacado e para Clientes que estão no Regime Tributário Simples Nacional.